另一优点,定期投资能够发挥聚沙成塔的效益;缺乏资金者也能以小额进行投资,积少成多,完成自身的理财计划。譬如父母可以为孩子储备长期的教育费用,单身贵族可以为自己准备买房基金,辛苦的上班族也可以累积出国的旅游资金等。

这种投资的方式也并非有如市面上的代理所讲简易又保证赚钱,一些细节如果不注意三五年后也可能会出现负回酬的情况。其中一项就是必须在投资前谨慎选择基金,选错的话,绩效也可能出现天壤之別的差距。市面上目前共有556支基金,到底要如何筛选适合做定期定额的基金?排除一些波动不大的收入型或平衡型基金,剩下的股票型基金也有好几百支。

外国通常使用四四三二法则作为筛选的规则,把短至三个月,长至五年的绩效纳入考量。我国常用的方式就较简单,只超过一年的绩效作为基准。所以,基金一年、三年、五年的績效必须排在同类型前四分之一 。一般上,资产管理公司都会把旗下的这类基金归纳为旗艦基金。这类基金兼具绩效与平稳的特性,用于长远投资最适合不过。

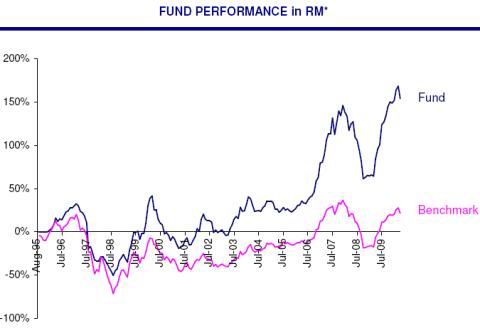

现在我把CIMB其中一个旗艦基金--CIMB-Principal Equity Fund(EF)作为一个定期定额的真实个案。EF在1995年8月1日推出市面,至今已有15年历史,期间曾经经历过亚洲金融风暴、dotcom泡沫、SARS事件以及最近的全球性经济危机。本基金的策略是,专注于投资在拥有成长潜能及在主要交易板上市的公司股票,特别是一些蓝筹股。根据最新的数据,本基金一、三、五年绩效正好符合旗艦基金。

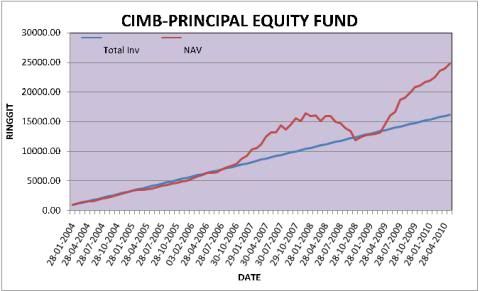

真实案例首次在2004年1月份投放1000令吉,然后选择每月的28日自动转账200令吉,不间断直到2009年12月份,共6年72次扣款。这段时间,共派出6次股息,每次净股息4-6仙一个单位。

总投资额=RM15,200.00

赎回基金21-06-10@RM1.2942=RM23,151.41

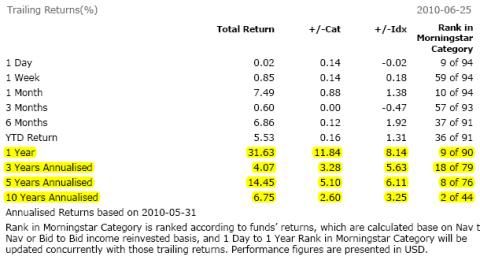

总回酬=RM52.31%

平均回酬=8.72%

平均成本价格=RM0.8497

最高买进价格=RM1.4896

最低买进价格=RM0.8089

基金的绩效排名

15年的绩效走势

投资额vs净资产值(nav)