利用定期定额方式投资基金可以平均成本、分散风险,因为是每隔一段固定时间投资,不论市场行情如何波动,都会定期买入固定金额的基金,因此在基金价格走高时买进的单位数较少,而在基金价格走低时买进的单位数较多,长期累积下来,成本及风险自然会摊低。其他好处,各位可以参考我之前一篇和投资成本平均化理论有关的文章: 《一切从百元开始》 。

这一种投资方式在海外挺流行。美国的401(K)计划规定,个人可以取出工资最高达15%作为投资的资金,由专员进行投资管理,政府给予减免个人所得税的鼓励。此外,德国共同富裕法规定雇主每月多付给雇员40欧元用于购买基金的内容,也是一种变相的定期定额申购业务。

近年来,定期定额投资经常受到媒体的推荐,但并不代表此投资方式是保证获得利润的,也不能在长期跌市中防止出现亏损。对于决定采取定此方式理财的投资者来说,必须遵循三大原则:

一、量力而为,投资不能成为你的负担。投资前,你必须分析自己的收支状况,计算出每月能够省下来的闲置资金。

二、定期定额是一种长期见高效的投资法,时间线(time frame)最好能超过3年,以达到摊平成本的效果。采取这种办法投资,特别适合未来子女教育、个人退休养老等长期目标。对于投机的偏好者,这方式并不适用。

三、选择处于上升趋势、并大幅波动的的市场。避免追高是创造获利与本金安全的前提。

实例:SBB Double Growth Fund

SBB Double Growth Fund(DGF)的额外优势在于基金总额的30%用在海外股市投资,让投资组合变得更多元化。若你的投资期限超过5年,并乐意承担适度的风险,DGF肯定是你的最佳选择。本基金透过投资于超越平均成本潜能的多层面领域,以便达到中至长期资本增值。

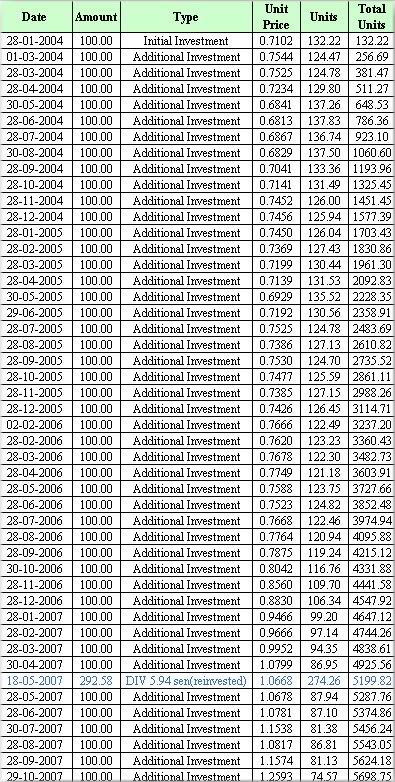

以下是我以DGF作为一个投资的真实例子,每月份的28日投入100零吉,从2004年至2007年10月,不间断。

总投资额=RM4,600.00

赎回基金15-11-07@RM1.2278=RM6,996.93

总回酬=RM52.11%

平均年度回酬=11.56%

资料参考

1.中国理财网:定期定额投资理财遵循四原则

2.新华网:懒人理财术定期定额投资基金是否科学?

2 comments:

看来看去看不明白~blur掉去了~

出来跟你喝茶的时候才慢慢问到你觉得烦~ :P

还是那句话,定时过数就可以了! XD

想知道"定期定额投资"有设定投资的期限吗?还是何时停止也可以?

投资的额数是一定固定吗?低价时要买多点,可以吗?

风险相对回比基金来得低吧??

以目前的经济来说,什么会是值得买的呢?有什么可以参考的贴吗??

谢谢~!(可能问了些愚蠢问题,因为对此完全不了解,对不起哦)

Post a Comment